飞算全自动数据建模平台AI. Modeler Pro上线:首推评分卡功能

9月6日,央行发布《2021年第二季度支付体系运行总体情况》。数据显示,截止第二季度末,信用卡逾期半年未偿信贷总额818.04 亿元,占信用卡应偿信贷余额的 1.00。与第一季度相比,信用卡逾期总额出现小幅下滑,这与银行在二季度采取严格的风控措施有关。为了应对信用卡带来的大规模逾期,多家银行在二季度开始加大信用卡整顿力度,而评分卡模型正是银行最常见的金融风控工具之一。

什么是评分卡模型

评分卡模型又叫做信用评分卡模型,最早由美国信用评分巨头FICO公司于20世纪60年代推出,在信用风险评估以及金融风险控制领域中广泛使用。银行利用评分卡模型对客户的信用历史数据的多个特征进行打分,得到不同等级的信用评分,从而判断客户的优质程度,据此决定是否准予授信以及授信的额度和利率。

传统的信贷风控主要靠资深从业人员依靠自身的经验设置的专家规则,相较而言,评分卡模型的使用具有很明显的优点。

首先,判断快速。系统只需要按照评分卡逐项打分,最后通过相应的公式计算出总分,即可准确判断出是否为客户授信以及额度和利率;其次,客观透明。评分卡模型的标准是统一的,无论是客户还是风险审核人员,都可以通过评分卡一眼看出评分结果和评判依据;最后,应用范围广。由于评分卡的评分项是客观计算,其得出的分数具有广泛的参考性和适用性。例如,生活中常见的支付宝芝麻信用分,就是依据评分卡模型计算得出。

传统评分卡模型建模方式弊端已现

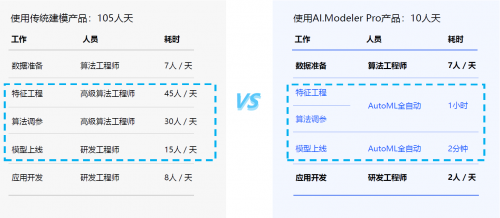

当下,国内大部分金融机构采用的还是传统的评分卡模型建模方式,由于该方式建模过程周期过长,多家金融机构均曾表示,“传统的评分卡建模方式已经逐渐无法满足业务发展需求”。以国内某银行的信贷部门的建模为例,建模前期IT算法人员需要与业务人员进行沟通,待其了解业务之后,再通过编写代码来实现数据获取、数据预处理、变量筛选、算法实现、模型开发评估、评分转换等一系列流程,且需后期不断验证准确度,优化参数,最终生成评分卡模型。往往上线一个模型需要数月时间,如期间用户行为等数据变化,模型又需要重新迭代,模型更新速度难以跟上业务发展的速度。

然而随着社会的发展,信贷业务规模不断扩大,客户行为的数据呈现出爆炸式的增长,金融机构对风控工作的要求也逐渐提升,评分卡模型也变得越来越复杂。金融机构需要耗费更多的精力与时间去升级和维护评分卡模型以满足风险控制的需求。传统专家建模方式存在的建模周期长、多模型管理难等问题弊端逐步显露。

飞算AI. Modeler Pro全新上线 三十分钟实现评分卡模型建模

评分卡模型的算法原理虽然不是特别复杂,但在风控领域中有着不可替代的地位。随着消费金融领域的不断扩展,不仅银行,越来越多的金融机构,尤其是小额信贷企业也开始利用评分卡模型完善风控制度。

种种建模痛点之下,飞算全自动数据建模平台AI. Modeler Pro应运而生。飞算AutoML技术凝聚了许多营销、风控专家的建模经验,沉淀了在实际业务中验证下来较优的建模流程和方法论。例如变量编码、最优分箱,、可视化调整、逐步回归等。将评分卡模型建模时间从1-2个月缩短到了数小时,大幅提升了建模工作效率。

通过飞算AI. Modeler Pro风控评分卡模组,可以对客户的申请信息、合同信息、人行征信、身份、学历认证、消费、电信、航旅、公安司法、三方黑灰名单等数据进行充分挖掘,流程化快速建立风控评分卡模型,为申请贷款用户分级打分,评估用户的风险高低;发力信贷智能化风控体系建设,帮助风控人员提升风控模型开发效率80,应对日益增长的业务需求。

在银行风控领域,模型可解释性的要求非常高,特征的衍生来源,模型生成过程等都必须非常清晰,模型才有可能会被采纳上线。飞算全自动数据建模平台AI. Modeler Pro模型训练后自动生成可解释性报告,同时模型从配置、训练、迭代到生成的每一步,自动记录详情,最终形成详细的建模日志,数据科学家从建模日志可了解模型生成的全部过程,模型可解释性强。

香港城市大学数据科学学院及数学系王军辉教授全程参加了产品研发,并评价,“飞算全自动数据建模平台为人工智能应用落地按下加速键:没有AI开发经验的业务专家可以无门槛开发智能应用;专业AI开发者可以从繁琐的数据处理及特征工程等工作中‘解放’出来。”

- 2021-10-15飞算全自动数据建模平台

- 2021-10-13蓝凌OA适配中国长城 助力

- 2021-10-09AMD宣布用于AI训练及高性能

- 2021-10-01海信亮相第二届中非经贸博

- 2021-09-19英特尔北京2022年冬奥会体验

- 2021-09-17云百件客服聊天助手 关于电

- 2021-09-17朗科越影DDR4 电竞内存条:

飞算全自动数据建模平台AI. Mode

蓝凌OA适配中国长城 助力信创办

AMD宣布用于AI训练及高性能计算应

海信亮相第二届中非经贸博览会,

英特尔北京2022年冬奥会体验中心

云百件客服聊天助手 关于电商客

- 飞算全自动数据建模平台AI. Modeler Pr

- 蓝凌OA适配中国长城 助力信创办公安

- AMD宣布用于AI训练及高性能计算应用的

- 海信亮相第二届中非经贸博览会,彩超

- 英特尔北京2022年冬奥会体验中心落成

- 云百件客服聊天助手 关于电商客聊的

- 朗科越影DDR4 电竞内存条:海力士最新

- 吸尘器哪个牌子好?入门级无线吸尘器

- 数据驱动未来 西部数据推出全新的i

- 未来已来,中国水上“舰队”正远航